Les Contrats d’Assurance-Vie Bancaires : Entre Enjeux et Performances

Les banques dominent le marché de l’assurance-vie en termes d’encours et de collecte. Pourtant, un regard sur les classements des meilleurs contrats révèle une réalité amère : les contrats d’assurance-vie les plus populaires auprès du grand public sont souvent les moins performants.

Le Poids des Encours Bancaires

Selon la FFA, les contrats d’assurance-vie « standard », comprenant de nombreux produits bancaires, représentent près de la moitié des 1 700 milliards d’euros de l’assurance-vie. Grâce à une stratégie marketing puissante et un maillage territorial étendu, les banques se maintiennent en tête du marché. Toutefois, ces contrats sont souvent mal notés par la presse spécialisée en raison de faibles rendements, de frais élevés et d’un manque de flexibilité.

Les principaux acteurs tels que CNP Assurances (distributeur pour La Banque Postale, Caisse d’Épargne et Banque Populaire), Crédit Agricole et LCL dominent le marché. BNP Paribas et Société Générale suivent de près, cumulant ensemble plus de la moitié des encours de l’assurance-vie. Cependant, ces contrats se retrouvent souvent en bas des classements de performances.

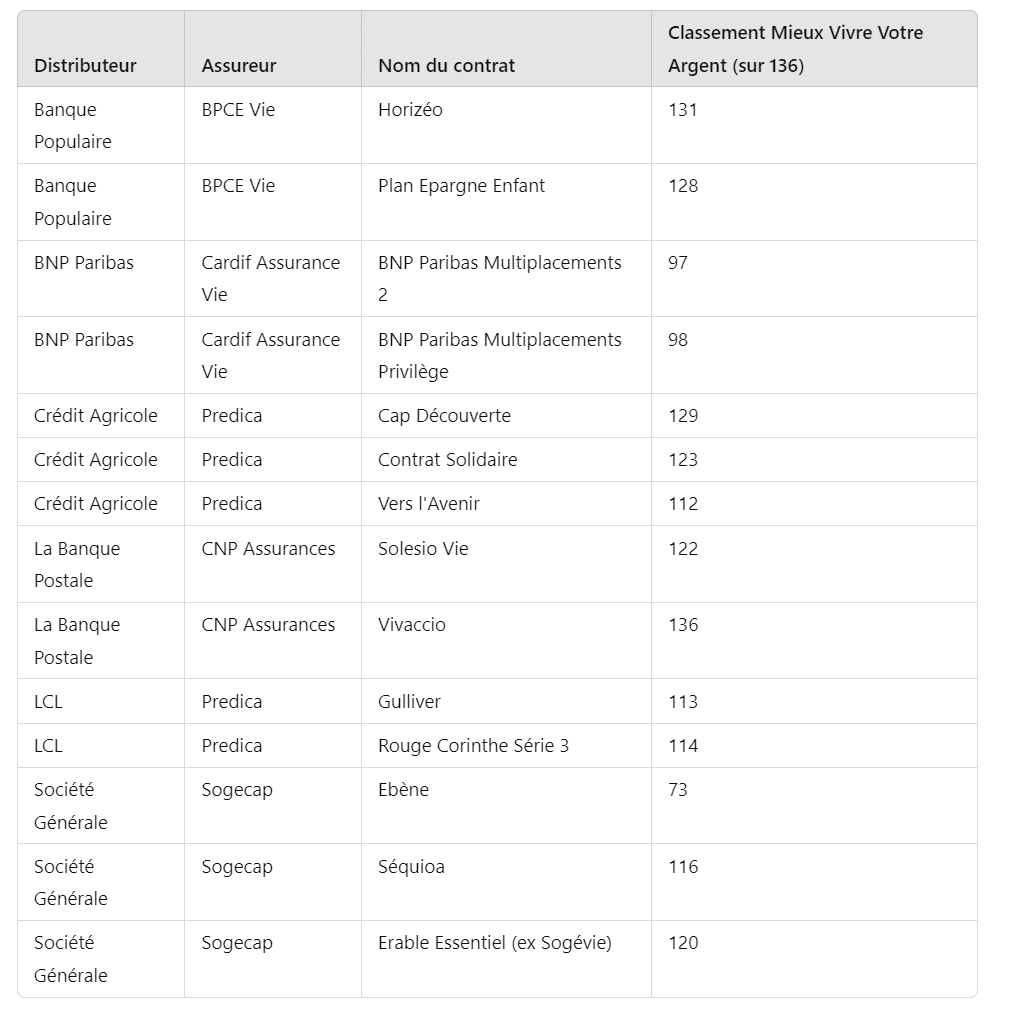

Les Faiblesses des Contrats Bancaires

Les contrats d’assurance-vie des banques sont souvent critiqués pour leurs frais d’entrée élevés, qui peuvent atteindre 5 %, comme pour le contrat Nuances 3D de la Caisse d’Épargne. Ce contrat, fermé à la souscription, a enregistré un rendement de seulement 1,25 % en 2017. Des contrats comme Millevie Essentielle de la Caisse d’Épargne et Floriane 2 du Crédit Agricole affichent également des frais élevés et des rendements médiocres, ne se classant pas parmi les meilleurs selon Mieux Vivre Votre Argent.

Conseils pour une Bonne Gestion de Patrimoine

Pour bien gérer son patrimoine, il est recommandé de privilégier les contrats sans frais d’entrée, avec des fonds en euros performants et une grande diversité d’unités de compte. Comparons deux scénarios :

- Hypothèse 1 : Mme Michel ouvre un contrat, sans frais d’entrée ni de sortie, avec des frais de gestion de 0,6 %.

- Hypothèse 2 : Mme Michel ouvre un contrat classique avec 3 % de frais d’entrée et 1 % de frais de gestion.

Avec une performance moyenne de 4 %, la perte due aux frais peut atteindre près de 5 000 euros après 10 ans et près de 30 000 euros après 30 ans.

Frais et Performances : L’Impact des Contrats Bancaires

Une étude de Meilleurtaux.com révèle que les frais de versement moyens pour les 100 contrats d’assurance-vie les plus souscrits en 2017 étaient de 3,33 %. Les contrats bancaires étaient encore plus coûteux, avec des frais moyens de 3,43 %, tandis que leur rendement moyen était de seulement 1,52 %.

Les Meilleurs Contrats d’Assurance-Vie

Les contrats récompensés par la presse spécialisée, souvent distribués en ligne, offrent de nombreux avantages : absence de frais d’entrée, arbitrages gratuits, architecture ouverte avec de nombreux supports variés et des fonds en euros performants.

Critères d’un Bon Contrat d’Assurance-Vie

Voici les critères essentiels pour choisir un bon contrat d’assurance-vie :

- Frais d’entrée et de sortie : 0 euro

- Frais de gestion max : 0,8 %

- Frais d’arbitrage : 0 euro

- Accessibilité à partir de 1000 euros

- Fonds euros performants avec des rendements supérieurs à 1,8 %

- Diversité des supports : au moins 300 OPCVM, plusieurs SCPI

- Options de gestion : sécurisation des plus-values, limitation des moins-values

- Gestion en ligne et conseiller accessible par téléphone

Les Assureurs qui Se Démarquent

Trois assureurs se distinguent particulièrement : Suravenir (Crédit Mutuel), Generali et Spirica (Crédit Agricole). Ils offrent des performances solides, des frais réduits et une grande diversité de supports.

Conclusion

Pour bien gérer son patrimoine, il est crucial de choisir des contrats d’assurance-vie performants et peu coûteux. Évitez les frais d’entrée élevés et privilégiez les contrats offrant des fonds en euros performants et une diversité de supports. En suivant ces conseils, vous optimiserez vos investissements et protégerez efficacement votre patrimoine.

En adoptant une stratégie avisée, vous pourrez tirer le meilleur parti de vos investissements en assurance-vie et assurer une gestion efficace de votre patrimoine.

Laisser un commentaire